Ormai giunti alla fine di questo anno particolare e che ha visto negli ultimi mesi l’esplosione di una seconda guerra geolocalizzata ma che pare ancora lontana da una risoluzione o forse vicina a una escalation, inizieremo il nuovo anno con una certezza importante con il punto di minimo di ottobre 2023 del mercato obbligazionario, dopo aver fatto registrare il più grande crollo per intensità (drawdown) degli ultimi 100 anni di storia finanziaria. D’altronde, chi mi segue da tempo, dovrebbe ricordare che, in tempi non sospetti, avevo messo varie volte in guarda gli investitori da tale evento per effetto del passaggio epocale dalla deflazione alla reflazione, cioè dai tassi di rendimento allo zero per cento (pura follia finanziaria) a un livello dei tassi di rendimento più normali intorno al 3 per cento. Di conseguenza, un rialzo dei tassi deciso e importante, come poi è accaduto, avrebbe provocato danni seri a chi puntava sulle scadenze lunghe o a chi era concentrato troppo con gli investimenti sul mercato obbligazionario, sulla carta quello più sicuro e meno volatile, ma nei fatti dipende sempre a che prezzo lo si compra. segue

Forte divergenza tra mercato e banche centrali

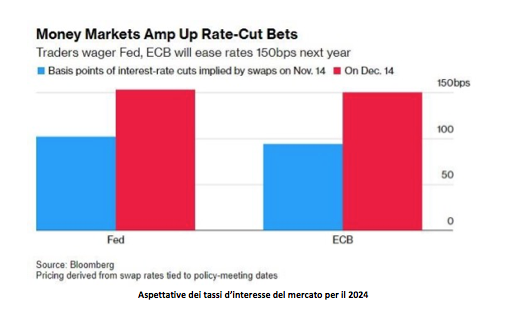

Tutto il resto è pura teoria finanziaria, che è condizione assolutamente necessaria ma non sufficiente per sopravvivere sui mercati finanziari. Nella mia lunga storia di analista finanziario, quello che ho imparato è che conta molto di più seguire dove vanno i flussi di denaro, cioè l’andamento dei prezzi, se ci si vuole davvero proteggere per il meglio, consapevole anche del fatto che errare è umano, quindi matematicamente impossibile non commettere errori. E così, se i prezzi tendenzialmente scendono, è opportuno ridurre o vendere, mentre se tendenzialmente risalgono, è necessario comprare o incrementare. Poi sarà sempre il mercato ad avere ragione, per cui ad un certo punto bisogna anche avere la giusta dose di flessibilità e di umiltà di assecondarlo qualora i prezzi di mercato dovessero cambiare direzione oppure di inserire delle ricoperture, di più difficile gestione. E allora è proprio in questo contesto che si sta notando negli ultimi due mesi una divergenza significativa tra quanto il mercato ha già di fatto iniziato a prezzare in termini di aspettative di riduzione dei tassi d’interesse per il 2024 rispetto a quanto invece le Banche Centrali avrebbero dichiarato (vedi figura allegata). E così in modo particolare per l’America e l’Europa, se da un lato il mercato stima che avverranno probabilmente dei tagli dei tassi pari a 1,5 per cento entro la fine del 2024, dall’altro lato la Fed e la Bce stimano di tagliarli effettivamente solo dello 0,75 per cento, esattamente la metà. E allora il gioco potrebbe farsi un pò duro, soprattutto nei primi mesi del nuovo anno, perché non ricordo una così simile divergenza previsionale tra la reale azione del mercato, che ha già decisamente abbassato i tassi per il 2024 decretando di fatto la forte ripartenza dei titoli obbligazionari, rispetto alla prudenza delle banche centrali ancora preoccupate dall’inflazione, seppur nella realtà sta scendendo sempre di più. Non è che per caso sanno che nel breve termine potrebbe succedere qualche evento esogeno tale da far nuovamente schizzare il prezzo del petrolio o delle materie prime in modo violento ? staremo a vedere.

In un contesto simile, chi avrà ragione, il mercato o le Banche Centrali? Non è che per caso le Banche Centrali stiano andando fuori controllo ? Riconosciute da sempre come le massime autorità finanziarie internazionali, dopo l’ennesima dichiarazione di dipendenza delle loro decisioni dai dati economici futuri, si ha la sensazione che nemmeno loro abbiano la situazione sotto controllo. E in effetti anche nel 2021 avevano dichiarato che l’inflazione fosse temporanea, per poi doversi ricredere e ricorrere ai ripari, in forte ritardo, nel 2022, ormai a danno fatto, e costrette a fare il rialzo dei tassi di breve termine più rapido e corposo degli ultimi 30 anni. Ai posteri ardua sentenza. Di certo è che se dovesse verificarsi un evento tale da riaccendere almeno temporaneamente l’inflazione, i prezzi degli investimenti obbligazionari potrebbero subire dei cali significativi, e magari al pari passo con cali delle borse, ripristinando nuovamente la correlazione positiva tra questi due alternative d’investimento. A quel punto, un asset che potrebbe ammortizzare l’impatto del calo contemporaneo di obbligazioni e azioni potrebbe essere l’oro. Nel 2023 l’oro ha vissuto un anno altalenante andando a rompere i massimi storici fino a 2.150 dollari l’oncia per poche ore, per poi scendere nei giorni successivi intorno a 1.930 dollari. Da quel livello sembra che stia facendo una base per una successiva ripartenza, che verrebbe confermata probabilmente solo con la rottura al rialzo del prezzo della fascia 2.090 – 2.100 dollari l’oncia, che aprirebbe uno scenario rialzista interessante nei mesi a venire, fino a prova contraria. Tuttavia, ci auguriamo invece che le cose possano stabilizzarsi sul fronte delle guerre e che la situazione economica-finanziaria possa gradualmente stabilizzarsi nel corso del 2024, anche grazie al fatto che sarà l’anno delle elezioni presidenziali Americane e dell’Europa. A tutti i cari lettori un auspicio e un augurio di buoni investimenti e di un felice anno nuovo.

DISCLAIMER

|

Lo scopo del presente documento è esclusivamente informativo e non rappresenta in alcun modo una raccomandazione o un suggerimento d’investimento, implicito o esplicito, rispetto a strategie d’investimento o agli strumenti finanziari e il lettore-investitore si assume la totale responsabilità delle sue decisioni o interpretazioni.

|

OK-2.jpg "Teatro Comunale Carpi 2023/24")

MERCATI FINANZIARI DI TIZIANO MORGILLO

altre rubriche